“所有餐饮企业面临的困难,我们(海底捞)同样面临;所有餐饮企业不能解决的问题,我们(海底捞)依然没有解决”,创始人张勇的这番话,让海底捞的经营问题成为了焦点。

曾经的餐饮“神话”,如今市值大幅蒸发。

见微知著,背后反映的是中国餐饮市场长久以来的弊病:

连锁率远低于国际市场,缺乏可借鉴的本土成熟连锁品牌经验。

疫情下的翻台率

曾经,凭借“服务至上、顾客至上”的理念,海底捞率先开启服务的先河,成为中国餐饮界的龙头企业。

从2018年在香港上市以来,每股价格一度推涨至85港元,市值也突破过4500亿。

数据来源:同花顺

相比17.8港元的发行价,今年2月份,其股价最高上涨了377%。

被推上“神坛”的海底捞,在2020年“超预期”的疫情爆发后,经营业绩遭受了严重的影响。

在2020年,实现净利润为3.1亿元,同比下降86.8%;收入286.14亿元,同比增长7.8%。

数据来源:海底捞招股说明书、年报、国元证券

除了净利润下降超八成,海底捞的翻台率也创近三年新低。

翻台率,作为餐饮行业评估餐厅经营情况优劣的重要指标,指一个餐厅在一天内,每张桌子的平均使用次数。近几年,部分餐饮企业过分追求“翻台率”,盲目制造一种“等位就代表好吃”的繁荣假象。

2017-2019年,海底捞平均整体翻台率超过5次/天。而2020年,海底捞的平均翻台率仅为3.5次/天,每张餐桌的使用次数比往年下降了30%。

数据来源:海底捞招股说明书、年报、国元证券

对于下滑的业绩,其实不能完全归结于海底捞这家企业本身。探其究竟,有主观因素,也有客观因素造成。

疫情,重塑了消费习惯

迈错,店铺扩张的步伐

客观上,新冠疫情对我国餐饮市场的打击很大。

疫情期间,93%的餐饮企业都选择关闭门店。其中,有73%的企业关闭了旗下所有门店。

在2020年上半年,人们经历了长期居家办公。由于线下的消费活动受限,大家开始变得更习惯网购。在家制作美食也流行了起来,“自制麻花”、“自制凉皮”曾一度刷爆朋友圈。

疫情下,原本培养的消费习惯也被重塑了。

一方面,我国消费者的信心指数变化明显,2019年全年基本比较平稳,2020年先触底后反弹,波动明显呈“V形”变化。

来源:trading economics

另一方面,从波士顿咨询公司消费者洞察中心公布的消费需求研究可以看出,在2020上半年,人们大多减少了外出就餐,只购买食品和生活必需品。55%的消费者表现出了消费降级,这对于价格较高的海底捞来说十分不利,因为人们开始去更便宜的饭店就餐。

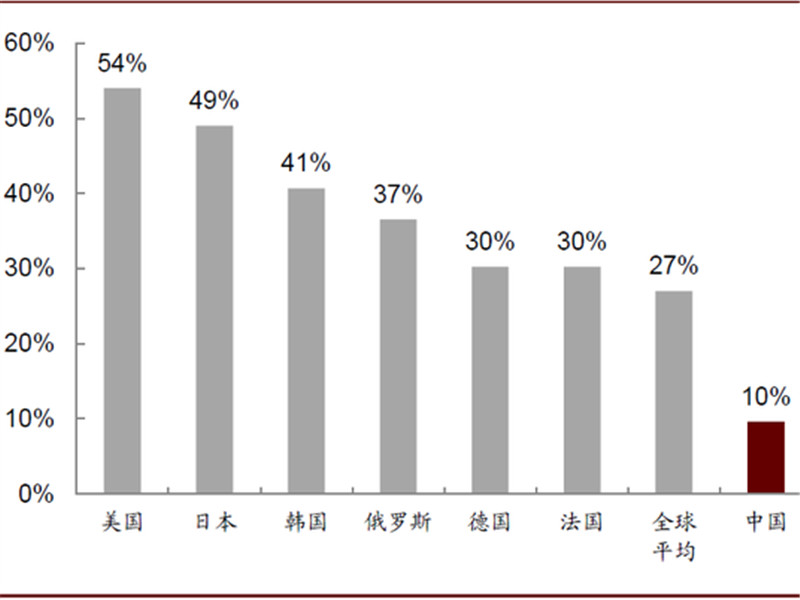

同时,相比美国、日本的餐饮市场,我国的餐饮企业还较为分散。长期分散的格局,意味着缺乏可借鉴的本土成熟连锁品牌的经验。

根据中国连锁经营协会(简称CCFA)联合美团公布的《中国餐饮加盟行业白皮书2021》显示,中国餐饮连锁市场在2020年的连锁化率仅为15.0%,而去年美国和日本的这一数据为54.3%和49.7%。

做连锁企业,核心在于追求规模效应。扩大规模,来寻求平均成本的下降。

在去年6月,海底捞创始人张勇做出扩店计划,但错估了疫情的持续影响,这也是海底捞业绩下滑的部分主观原因。

年报数据显示,2020年,海底捞新开544家门店餐厅,是其门店餐厅总数的五分之二,逆势加速扩张。截至2020年末,海底捞餐厅总数达1298家,其中境内1205家,境外93家。

来源:海底捞公告、国元证券

后来,张勇在股东大会上坦言,“我对趋势的判断错了,去年6月我作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了。”

由于火锅,本身就具备较强的社交附加属性,在疫情控制较好的情况下,其实也无法保证恢复至之前的常态。

并且疫情下成本端各种原材料价格上涨,却无法完全传导至消费端,企业负担加重。

此时大量新店的开出,不仅加大成本,也使客流恢复更为缓慢。